Sistema de Cuentas Nacionales de México. Cambio de Ańo Base 2003 a Ańo Base 2008

Para comprender el funcionamiento de la economía es preciso disponer de una herramienta técnica, conceptualmente sustentada, que posibilite observar y analizar las interacciones económicas que ocurren entre los diversos agentes que actúan en la misma; tal herramienta es provista por el desarrollo de los sistemas de cuentas nacionales (INEGI, 2006). En México, los primeros cálculos relacionados con la contabilidad nacional datan de 1938 (INEGI, 2003). El actual Sistema de Cuentas Nacionales de México (SCNM) es el marco conceptual que permite presentar de manera condensada una gran cantidad de las estadísticas económicas y, al mismo tiempo, un sistema contable que registra de manera ordenada, sistemática y completa todas las transacciones que realizan los agentes económicos en el país. Además, proporciona un conjunto de datos estadísticos que facilitan el análisis y la evaluación de las políticas económicas, y ofrece información de los flujos de activos productivos y de la riqueza nacional en el tiempo (INEGI, 2013a).

El marco central del SCNM es exhaustivo y consistente dentro de la frontera de las actividades económicas que abarca; esto significa que cada unidad, transacción, producto y finalidad tiene un lugar, y sólo uno, en las clasificaciones y cuentas del sistema contable. Sin embargo, el marco conceptual central no permite cubrir simultáneamente enfoques contrapuestos, es decir, al tiempo que se efectúa la descripción de las funciones económicas de algún sector, el sistema se ve limitado para indagar sobre algún tipo de enfoque funcional, social o ambiental (INEGI, 2013a)

De esta manera, el desarrollo de cuentas adicionales, cuentas satélite, ha permitido medir fenómenos como los efectos y externalidades económicas y sociales que le siguen al consumo o a la producción de los bienes y servicios, que no se encuentran plenamente definidos en el sistema contable tradicional; así como la especificación funcional de las aportaciones al ahorro, al consumo o al producto por las actividades económicas y sociales. Así, las cuentas satélite abarcan áreas de interés como, por ejemplo, turismo, salud, trabajo no remunerado de los hogares y el medio ambiente, este último en el Sistema de Cuentas Económicas y Ecológicas de México (INEGI, 2013a).

El SCNM (incluidas las cuentas satélite) presenta, de manera recurrente, mejoras en su metodología, cobertura y detalle. De esta forma, cada determinado tiempo realiza la actualización del ańo base el cual permite efectuar los cálculos anuales a valores constantes.

Una de las decisiones más importantes al realizar cálculos a valores constantes consiste en la elección del ańo que servirá de “base” pues deberá reunir ciertos requisitos para evitar que las estimaciones pierdan validez en muy corto plazo. La elección del “ańo base" está determinada por aspectos prácticos tales como la disponibilidad de datos o el interés por coincidir con ańos base de otras variables, lo que facilita su uso conjunto. Sin embargo, estas características no deben prevalecer por encima de los aspectos fundamentales, como el hecho de que las cantidades y, sobre todo, los precios relativos sean representativos en el transcurso de la serie, es decir, que la estructura de precios ofrezca probabilidad cierta de permanencia por un lapso relativamente prolongado (INEGI, 2006).

El ańo que se elija como “base” debe reunir las condiciones siguientes (INEGI, 2006, 2013a):

1) ser un ańo reciente

2) debe existir normalidad en las condiciones de mercado

3) debe registrar crecimiento económico

4) debe contar con información abundante

5) tiene que haber cierta uniformidad en las variaciones de precios

La vinculación que existe entre estos cinco requisitos es muy estrecha y si bien las características a reunir por un ańo base no son incompatibles entre sí, difícilmente un ańo las reúne simultáneamente, por lo que, se procede a seleccionar aquel ańo que reúna más y mejores cualidades para ser elegido (INEGI, 2006).

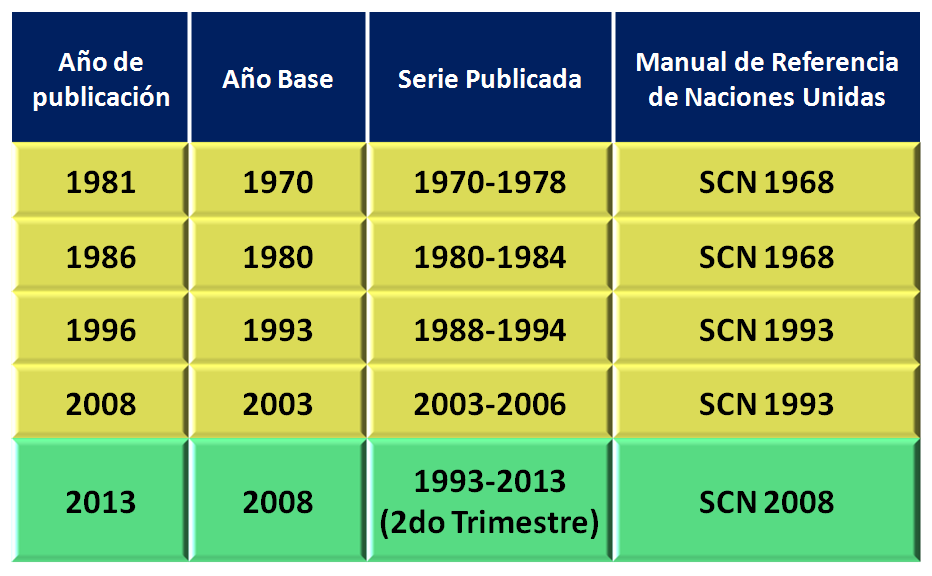

El cambio del ańo base significa entonces el cambio de la referencia para medir el crecimiento de los indicadores económicos de un país, descontando el efecto de la inflación, con el propósito de reflejar mejor la realidad económica y sus cambios estructurales en el tiempo. En México, este cambio se ha realizado aproximadamente cada diez ańos entre 1970 y 2003. A partir del cambio de ańo base a 2008, se espera su actualización en forma quinquenal (INEGI, 2014).

La secuencia general de los cambios de ańo base del SCNM se muestra en el cuadro siguiente:

(Fuente: INEGI, 2013, Modernización de las Cuentas Nacionales, Cambio de ańo base de 2003 a 2008, Nota técnica, 19-08-2013)

El cambio de ańo base del SCNM del ańo 2003 al 2008 es el resultado de un esfuerzo institucional que incluyó el aprovechamiento de la información más reciente en términos económicos (por ejemplo: Censos Económicos, Agropecuarios y de Población; los Índices Nacionales de Precios; las Encuestas a Hogares; Encuestas a Establecimientos; Cuentas Públicas Federal y Estatales, registros administrativos de las Unidades de Estado y sus dependencias como la SHCP, PEMEX SAGARPA, entre otras) y la implementación de los nuevos lineamientos internacionales del Sistema de Cuentas Nacionales 2008 (SCN 2008) de la ONU (INEGI, 2013b).

Para llevar a cabo la implementación del SCN 2008, se incorporaron las clasificaciones de los conceptos, definiciones, reglas de registro y valoración; y se ordenaron las actividades económicas con base en el Sistema de Clasificación Industrial para América del Norte (SCIAN) 2007 (INEGI, 2013b).

Entre las mejoras e innovaciones al SCNM con el cambio de ańo base a 2008 destacan las siguientes (INEGI, 2013b):

Se desagrega la actividad económica en 259 ramas y 786 clases de actividad, destacándose el desglose de la agricultura a 5 ramas de actividad, para el PIB anual.

Se dispone, por primera vez, de una serie estadística del PIB trimestral para un lapso mayor a 20 ańos como resultado de un cambio de ańo base.

Se tuvo un nuevo tratamiento de la Variación de existencias y se incluyó, por primera vez, el concepto de Discrepancia estadística.

Se utilizó la clasificación de la norma TIGIE-SCIAN 2007 para el ordenamiento de las importaciones y exportaciones de bienes.

Finalmente, entre los principales resultados derivados del cambio de ańo base 2008, destaca de manera general que el valor nominal del PIB del ańo 2008 resultó en 0.85% mayor que el estimado para dicho ańo en la base anterior (ańo 2003).

De manera particular, en el ámbito de las Cuentas Económicas y Ecológicas de México, los Costos Totales por Agotamiento y Degradación Ambiental (CTADA) aumentaron en 0.8% con respecto a la cifra publicada para el mismo ańo con el ańo base 2003, lo anterior significa que los CTADA representaron el 7.4% del PIB. Por su parte, los Gastos en Protección Ambiental (GPA) se mantuvieron en los mismos niveles en ambas series, teniendo una participación respecto del PIB de 0.8 por ciento (INEGI, 2013b).

Fuente: SEMARNAT, Dirección General de Estadística e Información Ambiental, 2014, con base en:

INEGI, 2003, Historia del Sistema de Cuentas Nacionales de México 1938-2000, INEGI, México.

INEGI, 2006, Sistema de Cuentas Nacionales de México. Cuentas de Bienes y Servicios. Metodología, INEGI, México.

INEGI, 2013a, Sistema de Cuentas Nacionales de México, Cuentas Económicas y Ecológicas de México, Fuentes y Metodologías, INEGI, México.

INEGI, 2013b, Modernización de las Cuentas Nacionales, Cambio de ańo base de 2003 a 2008, Nota técnica, 19-08-2013.

INEGI, 2014, Preguntas frecuentes. Cambio de ańo base 2008, sitio de Internet http://www.inegi.org.mx/est/contenidos/proyectos/cn/preguntas_frecuentes.aspxFecha de consulta 11/07/14).